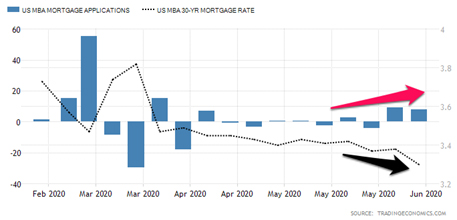

코로나 팬데믹에 상대적으로 강한 모습을 보인 부동산 시장에 좋은 소식과 어두운 소식이 함께하고 있다. 부동산 시장은 경제활동과 소비가 무너지는 셧다운 상황에서도 3/4월 대부분의 주요 도시가 작년대비 주택가격이 상승하는 모습을 보인바 있는데, 오늘(6/17/2020) 발표된 모기지 협회의 주택융자 대출신청건수는 전 주보다 8%, 작년동월대비 무려 21%가 상승했다.[그림 1]

[그림 1] 코로나-19 이후 30년 모기지 이자율과 모지기 신청건수 동향

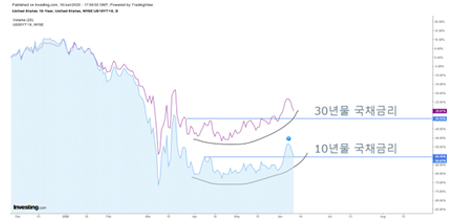

주택을 구입하려는 사람들이 몰리는 이유는 여전히 30년 모기지이자(6월17일 현재)가 3.3%로 사상 최저 수준이기 때문인데, 여기서 한가지 의문이 생긴다. 과연 현재의 모기지 이자가 더 떨어질까? 아니면 올라갈까? 여기에 대한 단서는 미국의 장기국채 금리에서 찾을 수 있는데, 은행들이 모두 이 국채금리를 기준으로 모기지 이자를 받기 때문이다.

[그림 2] 미국 10년물 국채금리와 30년물 국채금리 추이

[그림 2]에서 보듯이 현재 30년물과 10년물 장기국채 금리는 점점 상승하는 방향으로 나아가고 있다. 이유는 경제회복에 대한 기대로 국채수요가 줄어들기 때문이다. 아무리 미국의 중앙은행인 연준이 기준금리를 제로로 고정한다 하더라도, 경제의 회복속도가 빠를수록 모기지금리는 더 오를 가능성이 높다. 이를 반영하는것이 급등하는 이자율 락인(주택을 구입하기전 은행에 현재 이자로 고정시키는 것을 말하며, 향후 이자가 높아질것으로 기대될때 사용) 수요이다. [그림 3]의 파란선이 올해 이자를 락인하려는 수요를 나타내는데 가장 최근에는 이미 그 수요가 작년보다 18%나 증가하고 있다.

[그림 3] 코로나-19 이후 이자율 락인 건수 증감 추이 (Source from AEI Housing Center)

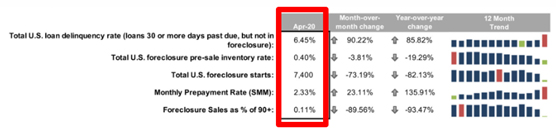

그럼 이 시점에서 사람들이 가장 궁금한 것중의 하나가 과연 모기지 페이먼트는 잘 내고 있는지 그리고 돈을 못내서 집을 포기하는 경우는 늘어나지 않았을까라는 점이다. 모기지 협회[그림 4]에 따르면, 3월 미국의 모기지 연체율은 3.06%로 21년래 가장 낮은 수준이었는데 4월에는 거의 두배로 급증한 6.45%를 나타났다. 이 연체율은 한달 상승폭으로는 사상최대 수준인데 2015년 1월 이후로 가장 높은 수준다. 다만 대부분의 연체가 최근 연방 정부가 코로나에 영향을 받은 가구들을 대상으로 6개월을 유예 프로그램을 통한것으로 보인다.

[그림 4] 2020년 4월 모기지 연체율 현황 (source from Black Knight, MBA)

또한 5월 포어클로져 된 주택은 2,849건으로 4월보다 8% 증가했으나 작년과 비교하면 73%나 줄었다고 한다. 아직까지 부동산 시장에 문제가 될 가능성이 거의 없다고 봐야할 수준이다. 부동산 컨설팅 회사가 실시한 설문조사(공식기록은 6월23일 예정)에 따르면 5월 신규 주택판매는 전년대비 21%가 증가했다고 한다. 이 조사에 따르면 3월과 4월에는 코로나 셧다운의 영향으로 판매 수요가 급감을 했는데 5월 경제 재개가 되고 코로나가 둔화되면서 잠잠하던 바이어들이 일제히 몰리고 있다는 것이다. 이는 [그림 1]의 주택구입 모기지 신청건수만 봐도 알수있다. 특히 봄과 여름은 새학기가 시작되기 전 많은 미국인들이 이사를 하고 새로운 주택을 구입하는 시기와 맞물려 있다.

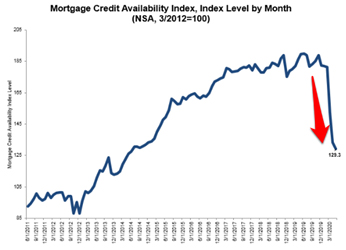

문제는 상황이 어떻든 실물경제는 무너지고 있다는 것인데, 2분기 GDP는 사상최악의 수준으로 떨어질 것이 확실시 되고 있고 실업률은 이미 대공황이후 가장 높은 수준이다. 여기에 CARES Act는 사람들에게 6개월간 주택 모기지를 유예할 수 있는 법을 만들었는데 이것이 모기지 렌더, 즉 은행들의 에코시스템을 뒤흔들고 있다. 정부의 애매한 대책으로 인해 그 손실은 은행이 감당해야 하고 은행은 높은 이자와 수수료로 소비자에게 전가 시키고 있다. 또한 은행들은 새롭게 받는 주택융자 신청자들에 대한 심사도 엄격히 하고 있다. 크레딧을 대폭 낮추고 있는데, 모기지 렌더들의 크레딧 가용지수(Mortgage Credit Availability Index)가 낮아진다는건 대출받기가 더 까다로워 진다는 것을 의미다.

[그림 5] 모기지 크레딧 가용지수 (Source: Mortgage Bankers Association)

은행입장에서는 지금보다 향후 가격하락이 예상되는 상황에서 현재의 감정가로 위험을 감수하며 대출을 해주려 하지 않고 있다는 의미이다. 결과적으로 경제가 제개된 이후에도 여전히 높은 실업률과 경제활동의 둔화와 코로나 재확산의 우려와 함께 모기지 은행의 더 까다로워진 융자규정으로 인해 한동안 부동산 시장은 어려운 시기를 겪을 수 있다.

[미래를 보는 창, 마이클 장의 데이터 세상]

*더 자세한 내용은 https://www.CyMeetRealty.com/의 블로그를 방문하세요!

마이클 장 부동산 (Principal Broker)

(503)707-9566 / mchang@CyMeetRealty.com

![[유영재 Property 이야기]이웃과의 분쟁 해결을 위한 솔루션](https://www.koreanoregon.com/wp-content/uploads/2020/04/프라퍼리-이야기-440x264.jpg)

![[유영재의 PROPERTY 이야기]2023년 9월 포틀랜드 주택판매 동향](https://www.koreanoregon.com/wp-content/uploads/2020/04/프라퍼리-이야기-1-440x264.jpg)

{kind=link}